德邦证券股份有限公司翟堃,张崇欣,高嘉麒近期对锡业股份进行研究并发布了研究报告《锡业股份:业绩稳步提升,锡价仍在上行》,本报告对锡业股份给出买入评级,当前股价为16.71元。

锡业股份(000960)

投资要点

事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84.0亿元,同比下滑约24.5%,环比下滑3.5%,实现归母净利润3.3亿元,同比提升22.1%,环比提升4.2%。

锡材锡化工业务出表导致收入规模收缩,锡价上行带动利润增长。收入方面,自2023年5月起,新材料公司及锡化工公司不再纳入锡业股份合并范围,其出表对公司收入端带来了一定收缩,但对利润影响有限。利润方面,2024年一季度公司产有色金属总产量9.07万吨,其中,产品锡2.24万吨、产品铜3.47万吨、锌锭2.49万吨、铸造用锌合金折锌0.82万吨,铟锭32吨,其中锡、铜、锌金属产量分别同比提升7.7%、25.7%、7.1%。此外,2024年一季度公司主要产品锡的平均价格为217,054.83元/吨,同比提升3.9%,环比提升3.7%。2024年4月平均锡价已达249,248.33元/吨,预计锡价的提升将持续推动公司业绩。

锡矿供给未来仍存扰动。从国内的精锡生产情况来看,1-3月国内精锡产量约42406吨,同比上升约6.3%。进口方面,当前缅甸矿山停产并未对我国锡矿进口带来重大影响,1-3月我国对缅甸的锡矿进口约43,604.68吨,同比提升约6.6%。但另一方面,未来缅甸方面锡矿供给尚不明朗。根据Mysteel调研显示,缅甸佤邦工业矿产管理局于2024年4月7日正式签署发布《关于除曼相矿区外其他矿区、矿点需要申请报备复工复产的通知》。而缅甸地区的锡矿主要产自佤邦曼相锡矿和邦阳锡矿,曼相为缅甸最主要的锡矿区,其锡资源占缅甸全国90%以上,锡矿产量占缅甸全国产量的95%左右。

3M

27.06锡需求逐步提升,有望推动价格上行。精锡主要用于生产锡焊料、锡化工产品、锡19.55镀板、锡合金等,其中锡焊料占比最大,约占锡需求的65%。终端需求方面,当前电子行业景气度有所提升,截至2024年4月26日,费城半导体指数为4,735.29点,较去年同期同比提升约62%;2024年1-2月全球半导体销售额约938亿美元,较去年同期同比提升约15.8%。此外,光伏行业增长明显,带动光伏焊带需求。2024年1-3月国内太阳能发电新增设备容量同比提升约35.9%。

投资建议。4月锡价上行明显,伴随供给收紧预期及下游行业数据优异,预计锡价将维持坚挺。预计公司2024-2026年归母净利润分别为19、23、25亿元。维持“买入”评级

风险提示:产品产量不及预期、产品价格大幅波动、海外政策大幅变动。

证券之星数据中心根据近三年发布的研报数据计算,兴业证券赖福洋研究员团队对该股研究较为深入,近三年预测准确度均值为76.84%,其预测2024年度归属净利润为盈利21.15亿,根据现价换算的预测PE为13.36。

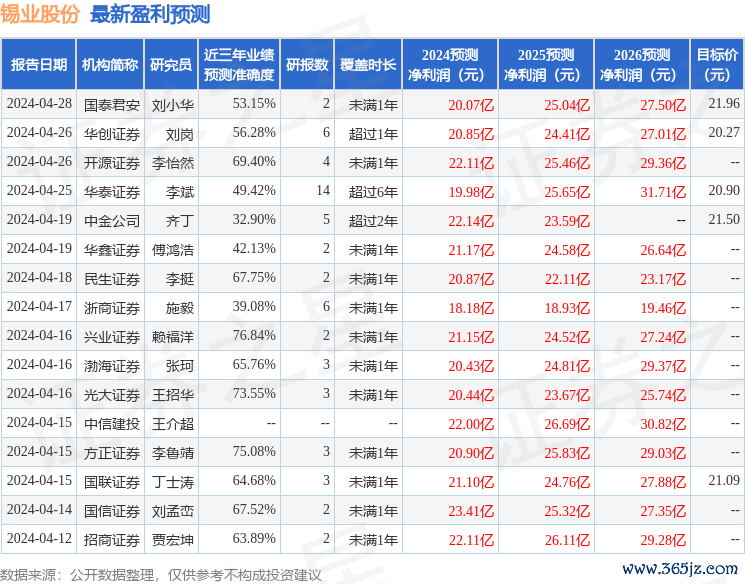

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级券商配资公司,买入评级10家,增持评级4家;过去90天内机构目标均价为21.32。