上证指数经过半个月的上涨,整体估值都有一定提升,但我复盘发现一个超低价股票,估值也很低,目前潜伏在低位,更重要的是国家队抱团被套了,很有意思的一个股票。

这个公司的筹码基本都被大主力包场了。大家可以看到这个公司的十大股东,外资的马甲-香港中央结算重仓28亿股,还有其他的筹码基本都被证金公司和汇金公司拿走了。

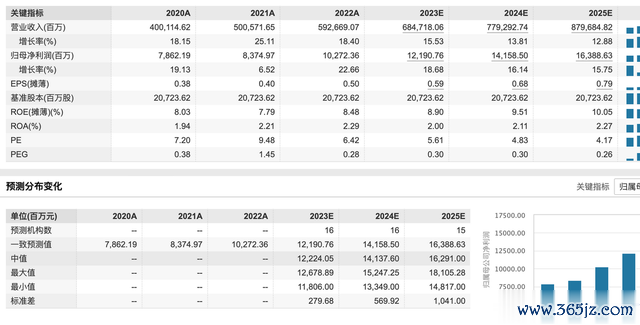

这些大主力敢于重仓,主要是这个票非常安全。2022年,这个公司的收入高达5927亿元,净利润超过102亿,而且机构预计未来三年业绩复合增速超过13%,到25年营业收入8797亿元,对应的利润高达164亿,而对应的市盈率只有4倍!

这真是一个高成长,低估值的代表啊,难怪他们这么着急的抱团。这个公司未来业绩增长不是机构胡诌的,这个公司是有逻辑的。

这个公司是全球冶金龙头股,国内市占率90%,国际市场份额占据60%,是绝对的龙头股。具体增长逻辑如下:

逻辑一:新签订单增长,17年到20年公司冶金工程新签订单复合增速高达22%,未来业绩确定性很高;

逻辑二:公司全产业链优势,受益于双碳战略,比如:“双碳”目标催化下,公司21H1新签冶金工程合同额981亿元,同比高增57.7%;

逻辑三:公司还有水务/生态环保等相关的业务,截至20年末,公司在手运营水务项目27项,截至21H1末,公司在全国大型焚烧发电咨询设计领域的市场份额已达60%。

逻辑四:一带一路等战略对公司有利,作为全球最大的冶金建设承包商和运营服务商,也是较早走出去的企业很多一带一路国家项目都是公司来做;

逻辑五:公司当前股息率是2.5%,这个股息率不低,目前公司年利润100亿,但年分红只有17亿,目前分红较少,但目前上边已经要求央企国企有市值考核,还要增加回馈股东,所以这个公司潜在提升分红率的空间巨大,对应的股息率有大幅提升的空间。从这个角度看,国家队投资了一家下有保底,上有想象空间的股票,真好。

炒股杠杆配资app

炒股杠杆配资app